- Интернет-банк и мобильный банк — чем отличаются

- Что такое интернет-банк

- Что такое мобильное приложение банка

- Мобильный банк

- Путаница у клиентов Сбербанка

- Частые вопросы

- Чем Мобильный банк отличается от интернет-банка?

- Чем мобильное приложение отличается от интернет-банка?

- Что такое Мобильный банк Сбербанка?

- Сколько стоят сервисы банков?

- Есть ли разница между банкингами разных банков?

- Что безопаснее: интернет-банкинг или мобильное банковское приложение

- Опасно ли заходить в интернет-банк через сайт

- Мобильное приложение: плюсы и минусы

- Что безопаснее: онлайн-банкинг или мобильное приложение

Интернет-банк и мобильный банк — чем отличаются

В банковской сфере нет единой терминологии по части дистанционных каналов обслуживания. Вот и возникают у людей вопросы, чем отличается интернет банк от мобильного банка, что такое СМС-банк, а что означает мобильное приложение банка. Все эти сервисы и рассмотрим.

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Дело в том, что каждый банк называет сервисы по-своему, и часто “мобильный банк” в одной компании — совсем не та услуга, что предлагается ее конкурентом. Особенно часто путаются клиенты Сбербанка. Бробанк.ру проясняет ситуацию и рассказывает, чем отличается мобильный банк от интернет-банка.

Что такое интернет-банк

Начнем с самого простого. Все финансовые организации предлагают своим клиентам подключение бесплатного интернет-банка. Это своего рода программа, вход в которую выполняется по специальной ссылке после ввода логина и пароля пользования.

Иначе его называют банкинг. Кроме того, банки устанавливают свои названия системам. Например, в Сбербанке это Сбербанк Онлайн, в Альфа-Банке — Альфа-Клик, в ВТБ — ВТБ Онлайн.

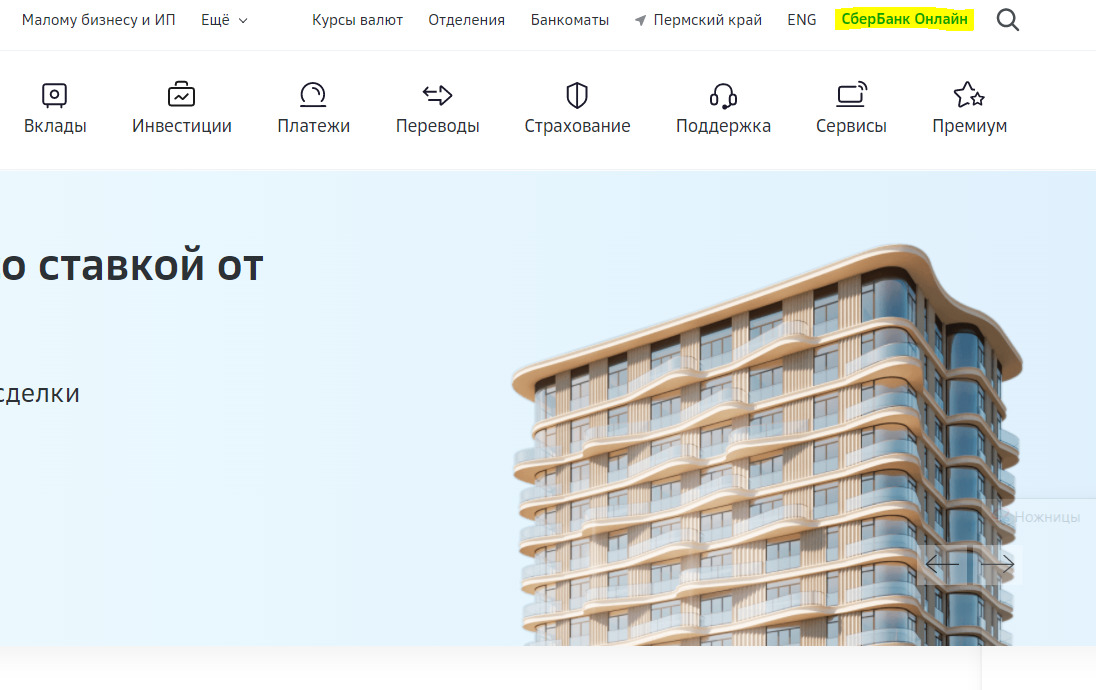

Ссылка на вход в интернет-банк располагается на главной странице сайта банка, в самом ее верху. Например, вот эта ссылка на портале Сбера:

Для удобного доступа в банкинг можно сохранить эту ссылку в закладках на компьютере или ином устройстве, чтобы заходить напрямую.

- просматривать остаток по своим счетам в этом банке, историю операций;

- управлять услугами, например, открывать и пополнять вклады, накопительные счета, подавать заявки на кредиты, на выпуск карт;

- проводить любые платежи, оплачивать коммунальные услуги, налоги, штрафы ГИБДД, телефон, интернет;

- делать переводы на карты и счета своего и стороннего банка, пополнять электронные кошельки, делать переводы по реквизитам расчетного счета компаниям;

- управлять своими картами: перевыпускать их, блокировать, отменять блокировку, выпускать дополнительные карты и регулировать их лимиты, расходы;

- просматривать акции, бонусные программы, схемы и суммы начисления кэшбэка, какие-то партнерские предложения и пр.

Функций у интернет-банка много, клиенты могут пользоваться финансовыми услугами без посещения офиса. Тем более что сервис бесплатный и доступен круглосуточно.

Что такое мобильное приложение банка

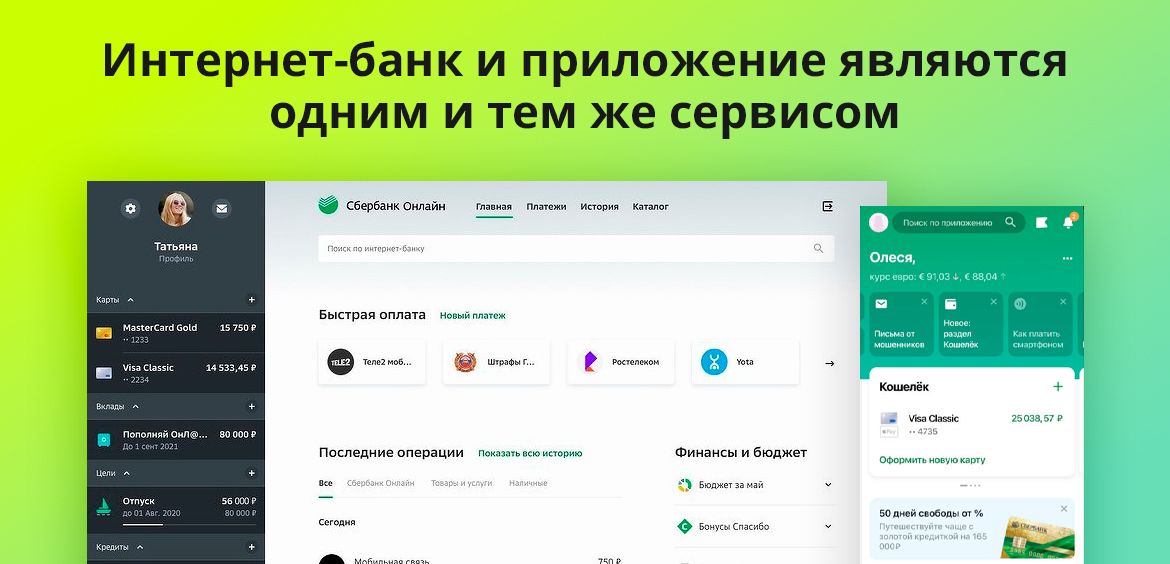

Именно мобильное приложение часто путают с мобильным банком. А это два разных сервиса, несущих различный функционал. По сути, интернет-банк и приложение — это одно и то же. Просто приложение создано банком для работы со смартфона.

Большинство банковских клиентов пользуются сервисами со своего смартфона. А интернет-банкинг адаптирован для работы с компьютера. Поэтому финансовые организации создали приложения, которые можно установить на свой смартфон или планшет.

В мобильном приложении можно делать все то же, что и в интернет-банке. То есть единственное их отличие — устройство входа, адаптация под него. И приложения сейчас более востребованы, чем классические банкинги — они всегда под рукой в телефоне.

Мобильный банк

Теперь приступим к самому интересному. Мобильный банк — что это, чем отличается от приложения и интернет-банка. Особенно часто путаница возникает у клиентов Сбербанка, но об этом расскажем ниже. Пока что поясним, что собой представляет классическая услуга мобильного банка.

Его часто называют также СМС-банком. Номер телефона держателя банковской карты или владельца счета/вклада привязывается к услуге. И сразу после любой операции, после любого движения средств по счету гражданин будет получать от банка оповещение в виде SMS-сообщения.

- снятие средств через банкомат, в том числе и после неудачных снятий, например, когда на счету оказалось недостаточно денежных средств;

- оплата любых покупок в магазинах и интернете;

- платежи, переводы и любые другие операции, после которых изменяется баланс счета или карты;

- пополнение;

- списание денег на подключенные платные услуги;

- информирование о начисление процентов на остаток, кэшбэке и пр.

Сообщения содержат подробную информацию о совершенной операции: где, когда она совершена, сумма операции, остаток средств на счету после ее выполнения. СМС приходят моментально, благодаря чему клиент может оперативно распознать мошеннические действия и предпринять какие-то действия.

Услуга Мобильный банк — платная. За пользование сервисом банк автоматически каждый месяц снимает деньги со счета. В каждом банке своя цена, обычно это 50-60 рублей. Управление услугой, подключение и отключение проводится в интернет-банке или приложении.

Если рассматривать, в чем разница между интернет-банком и мобильным банком, то это две кардинально разные услуги. Первая позволяет управлять своим счетом и услугами, благодаря второй клиент получает информацию об операциях по счету.

Путаница у клиентов Сбербанка

Сбер действительно создал путаницу в своих онлайн-сервисах. И часто клиенты говорят название одной услуги, а подразумевают совсем другое. И отличия порой оказываются кардинальными.

- Сбербанк Онлайн — классический банкинг, ссылка на который располагается на сайте финансовой организации;

- мобильное приложение. Банкинг, адаптированный для работы со смартфона и планшета;

- уведомления об операциях. Платный сервис, после подключения которого клиент будет получать СМС-сообщения обо всех проведенных операциях;

- Мобильный банк или SMS-банк. Сервис, после подключения которого клиент может выполнять некоторые операции, отправляя сообщения на номер 900 или делая короткие USSD-запросы со своего телефона.

И именно с последними двумя услугами и возникает путаница. Дело в том, что сам Сбер часто называет услугу “уведомления по операциям” и Мобильным банком, и СМС-банком, часто пишет о них в одном ключе. Вот и возникает неразбериха, клиенты сами не понимают, что им нужно, какую услугу они имеют ввиду.

Что-то более понятно в этой путанице становится, если заглянуть в инструкцию по руководству к услуге. Согласно ей SMS-банк и Мобильный банк — это одна и та же услуга, а Уведомления — другая, отдельная.

- SMS-банк и Мобильный банк — это одно и то же. Сервис бесплатный, после его подключения клиент получает одноразовые пароли для входа в Сбербанк Онлайн, для совершения в нем операций, может выполнять некоторые операции через запросы на номер 900 и USSD-команды.

- Уведомления — платная услуга ценой в 30 или 60 рублей в месяц, после подключения которой клиент будет получать сообщения о проведенных по счету операциях.

Не совсем понятно, почему Сбербанк сгребает в кучу два этих разных сервиса и даже говорит об Уведомления в инструкции к совершенно другой услуге. Так и провоцируется путаница, люди не понимают, чем отличается мобильный банк от СМС-банка и уведомлений.

В других банках все более ясно: есть интернет-банк для управления счетом, есть Мобильный банк для получения СМС-сообщений о проведенных операциях и мобильное приложение — аналог банкинга, адаптированный под работу с телефона.

Частые вопросы

Чем Мобильный банк отличается от интернет-банка?

Это два совершенно разных сервиса. Первый позволяет получать сообщения после каждой проведенной по счету операции. Второй позволяет управлять своими деньгами, выполнять через интернет операции путем пары кликов.

Чем мобильное приложение отличается от интернет-банка?

Первое адаптировано для работы со смартфона или планшета. Второй — с компьютера. При этом интернет-банком тоже можно пользоваться с телефона, но это менее удобно. В целом же, разницы между функционалом нет.

Что такое Мобильный банк Сбербанка?

Сбер называет так услугу, после подключения которой клиент может выполнять некоторые операции, отправляя СМС на номер 900 или вводя в телефон USSD-коды. Например, так можно узнавать остаток по счету, пополнять свои и чужие карты Сбера, пополнять мобильный телефон и пр.

Сколько стоят сервисы банков?

Платным является только сервис по отправке клиенту СМС о проведенных операциях. В среднем это 50 рублей в месяц. Банкинги в любых видах — всегда бесплатные.

Есть ли разница между банкингами разных банков?

Отличия будут крыться только в общем интерфейсе и комиссиях за проведение некоторых операций внутри системы. Сам же функционал будет идентичным.

Что безопаснее: интернет-банкинг или мобильное банковское приложение

Если у вас есть пластиковая карта, привязанная к номеру телефона, и смартфон с интернетом, значит, вы можете пользоваться услугами интернет-банка. Какие операции проводят в нем чаще всего:

- оплачивают квитанции ЖКХ, сотовую связь, кабельное ТВ;

- делают покупки в интернет-магазинах;

- переводят деньги другим людям;

- отслеживают операции по карте и счету.

Через интернет-банк можно погасить кредит или оформить новый заем за считанные минуты. Не нужен ни паспорт, ни справка о доходах. Если вы получаете зарплату на карту банка, вам без документов перечислят на карту нужную сумму под определенный процент.

Опасно ли заходить в интернет-банк через сайт

По статистике, через личный кабинет сайта в онлайн-банк заходят, в основном, люди старше 50 лет. Им проще рассмотреть весь функционал программы на экране компьютера или ноутбука, а не на смартфоне с его мелкими изображениями. В принципе, интерфейс онлайн-версии практически не отличается от мобильного приложения. Пользователям доступны все те же опции. Единственное — нужно быть очень внимательным и бдительным при входе в личный кабинет.

Предупреждаем: для входа используйте сохраненную в браузере закладку. Если вам пришло по электронной почте письмо якобы из вашего банка, а в тексте содержится ссылка, по которой нужно перейти, ни в коем случае этого не делайте! Закройте сообщение и зайдите в личный кабинет по стандартному сценарию: через закладку в браузере.

Сейчас мошенники часто используют преступную схему под названием «фишинг». Присылают письма от имени финансовых организаций и размещают ссылку для входа в личный кабинет. Пользователи даже не видят разницы: дизайн и название ресурса практически неотличимы от реальных. Но, вводя логин и пароль на таком сайте, вы открываете доступ злоумышленникам к своему счету.

Советуем не сохранять пароль на странице личного кабинета и каждый раз вводить его заново. Это займет не более нескольких секунд, но намного повысит уровень защиты личных данных. Используйте сложную комбинацию букв и цифр. Еще один совет: не заходите в онлайн-банк через публичный wi-fi в кафе, кинотеатрах, торговых центрах.

Уделяйте внимание тому, чтобы ваш компьютер или ноутбук были защищены от вирусов. Не отключайте антивирусную программу, даже если она замедляет работу устройства.

Мобильное приложение: плюсы и минусы

Мобильное приложение защищено лучше, чем личный кабинет на сайте. Даже если учесть принцип запуска: для разблокировки смартфона пользователь должен ввести пароль или отсканировать отпечаток пальца. Это существенно повышает уровень безопасности.

Если производитель вашего смартфон установил какие-то ограничения, не снимайте их (речь идет о «рутинге» — процедуре, когда пользователь хочет получить доступ к операционной системе и убирает «галочки» в настройках производителя с некоторых опций).

Рекомендуем вовремя обновлять банковское приложение. Если система предлагает это сделать, не игнорируйте: в новых версиях усовершенствованная степень защиты.

Что безопаснее: онлайн-банкинг или мобильное приложение

Финансовые организации ставят вопрос безопасности на первое место. Постоянно разрабатывают программы по защите данных клиентов. Риски того, что мошенники получат доступ к вашим счетам через банк, минимальны. Пользователи сами нередко раскрывают конфиденциальную информацию мошенникам: называют номер карты, ПИН-код, секретный код из смс. Будьте бдительны: никто из настоящих сотрудников банка не имеет права знать ваши персональные данные по карте и счету. Получается, главная угроза для безопасности интернет-банкинга или мобильного приложения — сам пользователь.

Если статья оказалась полезной, ставьте лайк и подписывайтесь на наш канал !

#интернет-банк #домконнект #мобильный банк #мобильный интернет #интернет-мошенники #ростелеком #мтс #билайн #domconnect