- Приём платежей в интернете

- Всё через онлайн-кассу (ККТ)

- Оплата на сайте

- Оплата в момент доставки

- Способы принимать платежи в интернете

- Банковский интернет-эквайринг

- Платёжные системы

- Агрегаторы

- Оплата со счёта мобильного телефона

- Как принимать оплату в мессенджерах и соцсетях

- Главное

- Подключение интернет-эквайринга Сбербанка к магазину uKit

- Примечание

- Примечание

- Важно

- SberPay — способ приёма оплаты на сайте или в приложении

- Для приёма оплаты по SberPay нужен интернет-эквайринг

- Интернет-эквайринг от СберБизнеса и ЮKassa

- Интернет-эквайринг от другого банка

- Добавьте оплату по SberPay на свой сайт или в приложение

- Как это работает для покупателей

- 1

- При оплате с телефона

- 2

- При оплате с компьютера

- Техническая поддержка 24/7

Приём платежей в интернете

Подключить оплату на сайте, выставлять счета в мессенджерах или передавать реквизиты электронного кошелька — выбор за вами. Главное — запомнить, как это делать можно, а как нельзя.

Всё через онлайн-кассу (ККТ)

Согласно 54-ФЗ, все платежи должны проходить через онлайн-кассу с фискальным накопителем. Вы обязаны подключиться к оператору фискальных данных и направлять покупателям чеки в электронном виде.

Не использовать кассу интернет-магазину разрешено:

- при безналичных расчётах с ИП и юрлицами;

- при заключении агентского договора с курьерской службой, по условиям которого клиент оплачивает заказ в момент доставки;

- если вы ИП в статусе самозанятого, работаете в одиночку и продаёте через-интернет магазин исключительно то, что сделали своими руками.

Если не применяете кассу, хотя должны, получите штраф.

Для ИП — до 50% от суммы непробитых чеков, минимум 10 тысяч рублей.

Для ООО — до 100% от суммы непробитых чеков, минимум 30 тысяч рублей.

Оплата на сайте

Для интернет-продаж используйте облачную ККТ, которую легко интегрировать с системами обработки заказов и оплаты, например «Цифровую кассу» от «Эвотора».

Выбирайте кассу, поддерживающую формат документов ФФД 1.2 — его обязаны использовать продавцы маркированных товаров. Если в вашем ассортименте таких товаров нет, вы вправе применять любой формат фискальных данных — 1.05, 1.1 или 1.2, но и касса, и фискальный накопитель всё равно должны поддерживать ФФД 1.2.

В форму заказа включите запрос электронной почты или телефона покупателя, чтобы направить ему электронный чек.

Сайт, касса и ОФД в этом случае взаимодействуют так:

- Клиент оформляет и оплачивает заказ на сайте.

- Платёж обрабатывается оператором (в зависимости от того, что вы подключили).

- В случае успешной транзакции оператор передаёт данные о заказе онлайн-кассе.

- Онлайн-касса отправляет электронный чек покупателю и передаёт данные о заказе дальше: в ОФД и налоговую. Если касса не умеет делать это автоматически, придётся пробивать чеки вручную и направлять покупателям, причём не позднее следующего рабочего дня, но до момента, когда клиент получит заказ.

Оплата в момент доставки

В интернет-торговле чек можно пробивать не по месту расчётов — то есть необязательно там, где находится покупатель. Но его обязательно выдать клиенту в момент расчёта.

В связи с этим есть два варианта использования онлайн-кассы:

- Курьер возит кассу с собой. Чек пробивается на месте, главное — выбрать лёгкую кассу, которая долго работает от аккумулятора. В идеале это должен быть модуль, который сочетает функции кассы и торгового эквайринга, чтобы принимать оплату картой и не возить много оборудования.

- Касса стоит в офисе. В этом случае курьер работает с программой учёта заказов, которая должна быть интегрирована с кассой. Или звонит в офис сотруднику, который сможет пробить вручную и направить покупателю электронный чек.

На что обратить внимание при выборе способа приёма оплаты

- насколько удобно будет работать при этом с кассой;

- размер комиссии за услугу;

- конверсию формы и страницы оплаты — адаптируются ли они под мобильные устройства;

- уровень надёжности.

Основное правило для тех, кто хочет принимать оплату на сайте, — чем меньше посредников участвует в обработке каждого платежа, тем ниже комиссия, но меньше вариантов оплаты для клиента.

Способы принимать платежи в интернете

Основных два: эквайринг напрямую от банка и платёжные сервисы-агрегаторы. Вот их ключевые отличия:

- Комиссия агрегаторов выше, так как они — посредники между банком и клиентом и не совершают расчёты сами, а пользуются платёжными шлюзами, которые предоставляют им банки.

- Эквайринг позволяет покупателю платить только банковскими картами, а платёжные сервисы — ещё и с помощью, например, электронных кошельков.

Агрегаторы выигрывают только в том случае, если вам важно предложить клиенту максимум вариантов оплаты. Технически можно подключить и эквайринг, и платёжный сервис, но основной поток оплат поступает по картам — до 98 % по рынку РФ.

Банковский интернет-эквайринг

Простой способ, который подходит большинству бизнесов. Вы заключаете договор с банком, встраиваете на сайт готовый платёжный модуль или, если сайт самописный, дорабатываете код с помощью API и усилий программиста — и всё готово.

Минусы: позволяет принимать оплату только с банковских карт, причём определённых платёжных систем (зависит от банка).

- легко интегрировать с онлайн-кассой — чеки и данные для ОФД будут передаваться автоматически;

- самая низкая комиссия;

- деньги поступают на расчётный счёт, как правило, в течение 1-2 дней.

До 98 % платежей в интернете совершается именно с банковских карт. По данным Центробанка, в 2019 году общий объём платежей по российским картам (и онлайн, и офлайн) составил 26 253 миллиарда рублей.

В разных банках размер комиссии зависит от разных факторов, но, как правило, чем больше ваш оборот, тем ниже будет ставка. Выбирайте банк, у которого есть собственный процессинговый центр, — комиссия тоже будет ниже (у СберБизнеса такой есть).

Другие формы интернет-эквайринга

У СберБизнеса это SberPay — сервис платежей через приложение СберБанк Онлайн, а также SberPay QR — сервис для оплаты по QR-коду. Куар-коды вы наверняка не раз видели: двухмерные штрихкоды, которые можно считать с помощью камеры смартфона.

Оба сервиса можно внедрить на сайт или в приложение по API. В случае SberPay QR при оплате этим способом куар-код будет выводиться на экран. SberPay можно интегрировать в виде кнопки на платёжной странице, виджета на сайте или в приложении либо использовать для выставления счетов в мессенджерах.

Платёжные системы

Юрлицо или ИП может завести корпоративный электронный кошелёк с реквизитами компании, который привязывается к расчётному счёту. Для этого заключите договор с платёжной системой, имеющей статус кредитной организации, например, QIWI. Принимать оплату от юридических лиц таким способом нельзя.

Плюсы: реально принимать платежи от клиентов по всему миру; можно выбрать подходящую платёжную систему и не подключать лишний функционал.

Минусы: высокая комиссия, может быть сложно подключиться.

Встроить плагин платёжной системы на сайт легко, а вот интегрировать с онлайн-кассой сложнее — понадобится помощь специальных сервисов, чтобы не пробивать чеки вручную. Например, такое решение есть у «АТОЛ Онлайн».

По закону сумма в электронном кошельке не должна быть более 600 тысяч рублей или эквивалентной суммы в валюте, поэтому, когда денег станет больше, платёжная система сама переведёт их на расчётный счёт.

Если хотите предоставить клиентам возможность платить электронными деньгами разных систем, придётся или заключать договор с каждой, или обратиться к агрегатору.

Агрегаторы

Агрегаторы — это платёжные сервисы, которые выступают посредниками между интернет-продавцом и банками или платёжными системами, которые проводят платежи. К таким относятся, к примеру, ЮKassa, Robokassa, процессинговый центр Uniteller, платёжная платформа Paykeeper.

С технической точки зрения между такими сервисами есть различия, но на практике суть одна — они позволяют подключить много разных способов оплаты одновременно.

Минусы: высокая комиссия, точный размер которой зависит от способа оплаты.

Плюсы: принимают к оплате и карты, и электронные кошельки разных платёжных систем; некоторые выступают агентами — вам не придётся применять ККТ; некоторые позволяют выводить средства до двух раз в день.

По договору с агрегатором деньги обычно поступают сначала на его специальный счёт, а потом переводятся на ваш расчётный. Комиссию кто-то берёт сразу при перечислении суммы, а кто-то — по итогам платёжного периода.

Оплата со счёта мобильного телефона

Некоторые агрегаторы и платёжные системы (например, QIWI) поддерживают мобильную коммерцию — оплату со счёта мобильного телефона. Клиент вводит свой номер на сайте, ему приходит СМС с суммой к оплате, он отвечает на СМС, и деньги списываются.

Как принимать оплату в мессенджерах и соцсетях

Если вы продаёте товары в соцсетях и мессенджерах, можно выбрать любой из перечисленных выше вариантов. Эквайринг и агрегаторы позволяют направлять клиентам ссылки на страничку оплаты — платёжный шлюз. А при оплате на электронный кошелёк можно просто делиться реквизитами.

Главное

- Бизнес обязан применять онлайн-кассу при расчётах с покупателями. Её можно купить или арендовать.

- Цветочному интернет-магазину подойдёт облачная ККТ, например «Цифровая касса» от «Эвотора».

- Принимать безналичную оплату можно с помощью банковского интернет-эквайринга или платёжных агрегаторов и систем.

- На сайт можно интегрировать форму оплаты или куар-код, в мессенджерах и соцсетях — выставлять счета.

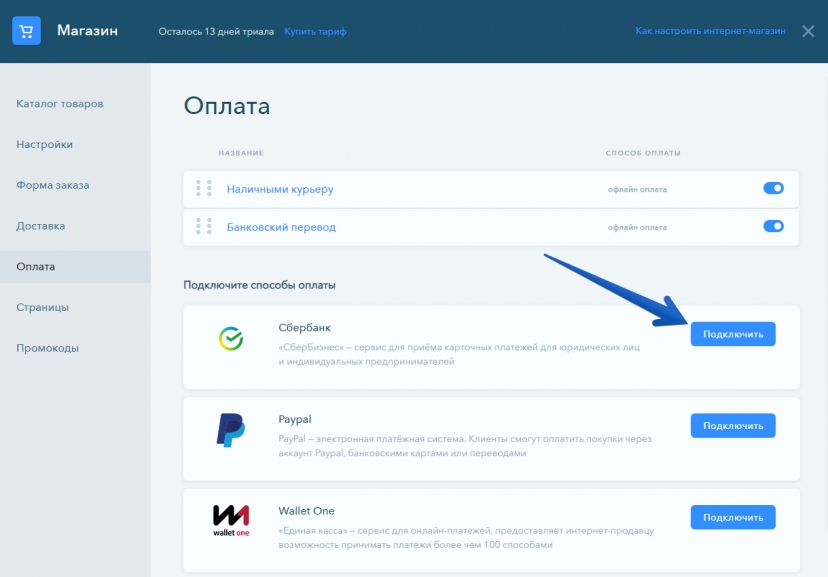

Подключение интернет-эквайринга Сбербанка к магазину uKit

Интернет эквайринг Сбербанка — это способ приёма онлайн-платежей за товары и услуги на вашем сайте. Покупатель сможет оплатить банковской картой (VISA, MasterCard, МИР и JBC), или с помощью технологии мобильной оплаты (Apple Pay, Samsung Pay, Google Pay и другие).

Примечание

Принимать платежи на сайте могут только юридические лица и ИП. Требования, предъявляемые к ресурсу интернет-магазина, подробно описаны на сайте Сбербанка.

Отправьте заявку на подключение эквайринга на сайте Сбербанка по этой ссылке.

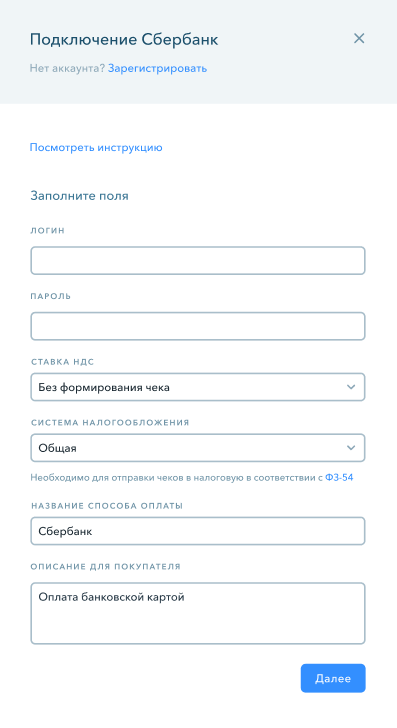

С вами свяжутся и ответят на вопросы, подключат эквайринг или расскажут, как сделать это в интернет-банке СберБизнес. После рассмотрения заявки вам будут предоставлены логин и пароль.

Примечание

Изначально вам отправят тестовые логин и пароль, после выполнения всех необходимых действий описанных в письме, вам отправят уже «боевые» настройки.

В письме с “боевыми” настройками Сбербанк отправит вам следующую информацию:

- имя мерчанта

- имя API

- имя Оператора

- пароль на 1 вход, который нужно сменить авторизовавшись под полученными данными здесь https://securepayments.sberbank.ru/mportal/.Изменённый пароль нужно ввести в форме подключения

Перейдите в настройки магазина и откройте вкладку «Оплата», найдите Сбербанк и нажмите «Подключить».

Введите полученные логин и пароль, выберите ставку НДС и систему налогообложения из предложенных, а также заполните название способа оплаты и описание для покупателя и нажмите «Далее».

Важно

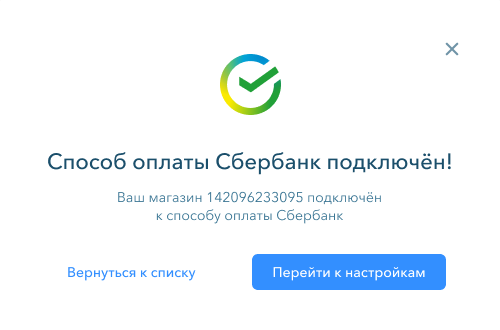

Подключение интернет-эквайринга от Сбербанка завершено!

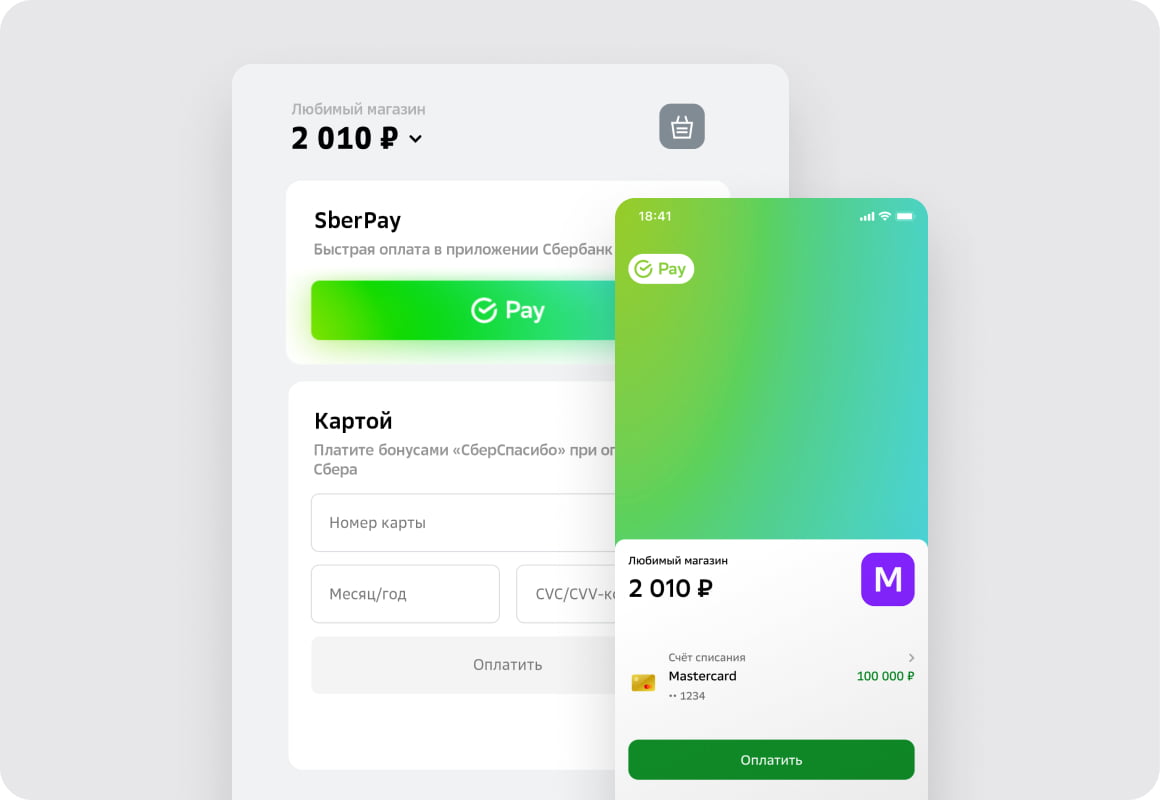

SberPay — способ приёма оплаты на сайте или в приложении

Для приёма оплаты по SberPay нужен интернет-эквайринг

Интернет-эквайринг от СберБизнеса и ЮKassa

Интернет-эквайринг от другого банка

Добавьте оплату по SberPay на свой сайт или в приложение

- Виджет для оплаты на сайте или в приложении. Можно подключить, даже если интернет-эквайринг оформлен в другом банке

- Платёжная страница интернет-эквайринга от СберБизнеса. На ней по умолчанию есть кнопка оплаты через SberPay

Как это работает для покупателей

1

При оплате с телефона

- При оформлении заказа клиент выбирает SberPay как способ оплаты

- Подтверждает оплату в мобильном приложении СберБанк Онлайн, которое откроется автоматически

2

При оплате с компьютера

- При оформлении заказа клиент выбирает SberPay как способ оплаты

- Сканирует QR-код на экране или вводит свой номер телефона. При сканировании QR-кода мобильное приложение СберБанк Онлайн откроется автоматически, после чего нужно подтвердить оплату

- Если клиент выбирает ввести номер телефона, то

— для устройств на Android клиент переходит по пуш-уведомлению в мобильное приложение СберБанк Онлайн и подтверждает оплату

— для устройств на iOS клиент сам открывает мобильное приложение СберБанк Онлайн, на главном экране выбирает карточку с названием магазина над разделом «Кошелёк» и подтверждает оплату

Group 5 Created with Sketch.

Техническая поддержка 24/7

- 0321 доб. 913 — для звонков с мобильных

- 8-800-5555-777 доб. 913 — для звонков внутри РФ

- +7-495-6655-777 доб. 913 — для звонков из-за границы